初めまして。元葬儀屋で現職はブランド品の査定員をしているブラリバ編集部の中島と申します。

このページをご覧いただいているということは、ご家族がお亡くなりになり、遺品を整理するタイミングがきたか、生前整理を行うための準備でしょうか。

私の前職の葬儀屋では互助会を行っており、当時はよく生前整理や遺品整理の方法について相談がありました

。また相談を受けると同時に、「遺品整理を頼むと安く買い叩かれてしまうかもしれない」と心配されている方も多くいらっしゃいました。

今回はそんな遺品相続の基礎知識と損しない遺品整理の方法をすべてお伝えしていきます。生前整理で悩んでいる方やこれから遺品を整理する方には必見な情報です。

遺品整理までの9つの流れ

遺品整理までの流れを細かく分けると9項目あります。

また、遺品の相続には期限が決められているため、ご家族が亡くなった場合には速やかに対応しなければいけません。しかし遺品整理までの流れを細かく説明しているところは少なく、分かりにくいところが多いのが現状です。

この章ではどのように遺品整理を速やかに実行できるよう詳細を説明させていただきます。分かりにくい遺品整理について疑問点を少しでも減らすことができればうれしいです。

その①相続人を特定する

相続人の特定は遺品整理にあたり最も重要なことです。

遺品、遺産の相続権というもの順位が法定で決まっているのですが、相続権について詳しい人は世間では少なく、相続時にトラブルが多い問題でもあります。

私が葬儀屋でご遺族や互助会の会員様とお話するときには、必ず『生前に相続人の話をすること。』と『なるべく遺言書を残すこと。』の二つを推奨させていただいておりました。相続する人を事前に決めておくことでトラブルが減り、遺品整理をする際も速やかに行動できるので、もし生前整理を考えられている方がいた場合には事前に相続先を決めておくことがオススメです。

相続人の詳細については2章に記載をしているので、これから法定相続人が気になっている方や相続人を決める方はそちらをご覧ください。

その②相続する財産の確認する

これは故人がどのような財産を持っているのか、明らかにすることです。

このタイミングで遺品整理を行う方がいますが、個人的にはオススメではないです。なぜなら自分自身で何があるかを確認せず業者に頼むことで、『もっと高く売れた可能性があるもの』が安く買い叩かれてしまうことがあるためです。安く買い叩かれてしまうということは損すること以外にも、もし相続人が一人ではなかった場合にトラブルが起こってしまう可能性が高まります。

面倒かもしれませんが、一度はご家族で部屋を整理していただき、どんなものがあるのか自分の目で確認してみると良いでしょう。

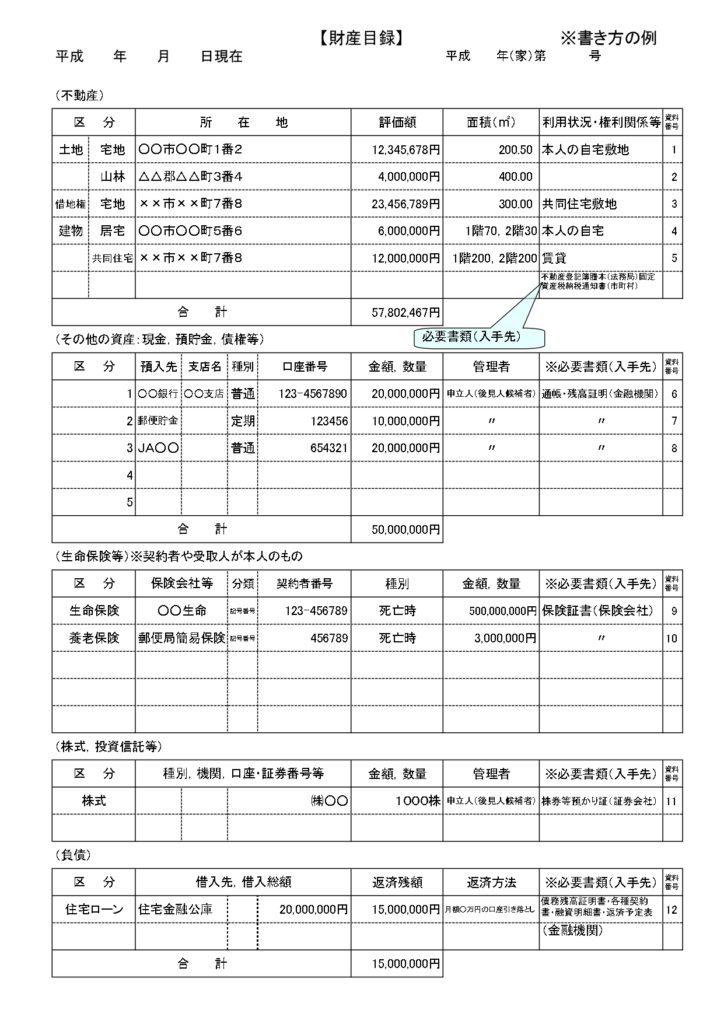

その③財産目録を作成する

これは前項で明らかにした財産を一覧にした表を指します。

財産目録は遺産分割協議を行う際に必要な書類です。この書類があると協議がスムーズに進み、トラブルを減らすことが可能です。後述する財産相続の有無でも大切な書類ですので、なるべく作成するようにしましょう。

この書類は法的に有効な目録なので、もし書式に悩んだ場合は上記を印刷して利用するといいでしょう。

ここで記載するものは主に『不動産、動産』『現金、預貯金』『証券』『借金、布石』この4つです。遺産と言ってもそれはプラスなモノだけではなく、故人の借金やローンも遺産に含まれます。この借金やローンなどをマイナス遺産といい、“マイナス遺産”を明確にすることがこの項では最も重要なことなので覚えておいてください。

記載例は以下の通りですので、よかったら参考にしてみてください。

その④相続税の対象か試算する

相続税はすべての遺品が対象ではございません。対象となる財産は生前から持っていた『預貯金、現金、貸付金、証券、不動産、動産、著作権』など現金化することができるものすべてが対象となります。

逆に対象にならないものはどういうものを指すのか。これは“生前から持っていたもの”以外が対象です。例えば、生命保険金、損害保険金などの被相続者が亡くなった後にできた遺産に関しては相続税の対象にならないです。

また、1円から相続税がかかるわけではございません。相続税がかかる金額は『3,000万円+600万円×法定相続人の数』で計算された金額になります。つまり最低でも3,600万円の財産があった場合には相続税がかかってくるので、3,600万円以上の相続がある場合には注意しましょう。

税率は以下の通りですので、計算するときに参照にしてみてください。

【平成27年1月1日以後の場合】相続税の速算表

法定相続分に応ずる取得金額 | 税率 | 控除額 |

1,000万円以下 | 10% | - |

3,000万円以下 | 15% | 50万円 |

5,000万円以下 | 20% | 200万円 |

1億円以下 | 30% | 700万円 |

2億円以下 | 40% | 1,700万円 |

3億円以下 | 45% | 2,700万円 |

6億円以下 | 50% | 4,200万円 |

6億円超 | 55% | 7,200万円 |

出典:国税庁

例えば、基礎控除額が3,600万円の場合に総財産が4,600万円あったとします。

※基礎控除額というのは3,000万円+600万円×法定相続人の数で決まります。

計算式は『(総資産-基礎控除額)×税率-控除額』です。

上記の計算式に当てはめると“法定相続分に応ずる取得金額”は1,000万円となるので相続税は100万円となります。もしも“法定相続分に応ずる取得金額”が3,000万円だった場合には相続税450万円に控除額50万円がマイナスとなり、400万円の相続税が発生する。と言った感じになります。

相続税の試算は遺品を整理するのにあたり重要な事項であるので、計算式を覚えておくと良いでしょう。

その⑤遺産相続の有無を決める

遺産は相続するかしないか決めることが可能です。

例えば、マイナス遺産がプラス遺産よりも大きかった場合には相続を破棄することで『マイナス遺産』つまり借金やローンを相続しないで済むこともあります。1-3で財産目録が大切と言ったのは、この場面でマイナス遺産が多いのに相続してしまい借金を無理に借金を背負ってしまわないようにするためでもあります。

無理に背負う必要のないローンや借金は相続しないように気を付けたほうが良いでしょう。

その⑥相続放棄や限定承認を行う場合には申述手続きをしよう

マイナス遺産が大きい人がこの記事を見ている大切な事項なので必ずメモしてください。

相続放棄は相続開始を知ってから3カ月以内に行わなければいけません。相続開始というのは基本的には被相続人(故人)が亡くなったことを知った日を指します。つまり相続を放棄する場合や限定承認を行う場合には被相続人が亡くなってから3カ月以内に行わなければいけないということを覚えておくと良いでしょう。

また、マイナス遺産だけではなく以下の3点に当てはまる場合には相続放棄を検討しても良いと私は考えております。

- 被相続人が連帯保証人になっている

- そもそも被相続人や相続人(いわゆる親戚)と関わりたくない

- プラス遺産も含めて自分以外の他の人に財産を引き継いでほしい

これは私が葬儀屋に勤めていたときの遺族の話になるのですが、遺産相続を放棄される方は上記3点に当てはまる方が多かったです。マイナス遺産が多いだけではなく、“連帯保証人”の場合や親戚との仲がよくない場合など事情は人それぞれなので、もしご自身が相続したくないと思った場合には“相続放棄”を検討するといいでしょう。

ただ、前述もしておりますが、マイナスにばかり目がとられてプラス遺産に気付かずに相続放棄してしまうこともありますので、しっかり試算することが相続に関して重要なことです。

そして相続放棄に続いて大切なこと、限定承認について説明させていただきます。

これは言葉の通り“限定的に”遺産を承認し相続することです。プラス遺産の範囲内でマイナス遺産も相続することができることを限定承認と言います。

例えば、相続するプラス遺産が2,000万円あり、マイナス遺産が3,000万円だった場合に2,000万円のプラス遺産の相続を行うと同時に“2,000万円”のマイナス遺産を相続します。マイナス遺産がプラス遺産を超えることがないのが特徴です。

ただ、限定承認というのは“相続人全員”の同意が必要ですでに単純承認(いわゆる普通の相続)を行っていた場合や、反対する人がいた場合には限定承認を行うことができず、単純承認か相続放棄の2つしか選択ができなくなります。全員が限定承認に賛成し申請を行わなければならない面倒さから、限定承認を利用する人は少ないですが、こういうものもあると覚えておくと今後の役に立つでしょう。

その⑦相続する場合は遺産分割協議を行う可能性もある

遺産を分け合うことための話し合いを遺産分割協議といいます。

遺産分割協議には遺産分割協議書というものを作成する必要があります。これは遺産を分割した結果を書き示すもので、遺産相続の様々な手続きで必要です。しかしすべての相続人が遺産分割協議書を必要とするわけではありません。まずは遺産分割協議書が不要なケースを紹介させていただきます。

Case1:相続人が一人の場合

相続人が一人の場合には遺産を分割することがないため、遺産分割協議を行う必要がない。相続の手続きでは戸籍謄本など戸籍関係の書類で相続人が一人であることを確認できれば問題ない。

Case2:遺言書がありその通りに分割する場合

遺言書の通りに遺産を分割する場合には協議する必要がない。相続の手続きではこの遺言書を提出する。しかし、遺言書は法的に有効なものとそうでないものがある。法的に有効な公正証書遺言では問題ないが、そうでないものの場合には家庭裁判所で検認を行ってもらう必要がある。なお、検認される前に開封した場合や、遺言通りに手続きを進めた場合には5万円以下の過料に処せられてしまうケースもあるので、遺言書の取り扱いには注意が必要だ。

Case3:遺産が現金や預貯金だけの場合

被相続人が自宅で保管していた現金を分割する際にはどこかに届け出する必要はない。また、預貯金は金融機関が指定する方法で現金を引き出すことが可能だ。この場合は法的には遺産分割協議書は不要だが、トラブルに発展する場合が想定されるので、個人的には遺産分割協議書を作成する方をオススメする。

この上記の3つのケースに当てはまらない場合には遺産分割協議書を作成して協議を進めよう。

遺産分割協議書は決まった様式や書式がないため、相続人自身で作成することができる。不動産の表記や相続人の住所氏名は一言一句間違わず記載する必要があるが、もし遺産分割協議書の作成が不安の場合には司法書士や税理士に頼んでみるのもいいだろう。

尚、遺産分割協議書は手続きで必要なだけでなく、相続後のトラブルを防止する効果もありますのでなるべく作るようにした方が良いでしょう。

その⑧遺産の分配を行う

遺産分割協議が終われば遺品の分配を行います。

分配時には保険金を受け取る手続きや各種名義変更を忘れないよう注意しましょう。

名義変更を忘れてしまうと後々面倒ですので、ここで必ず行った方が良いでしょう。

その⑨遺品整理を行う

ここでようやく遺品整理が始まります。

分配された遺産を大切にとっておいてもいいと思いますし、売って新しい形として所持することも一つだと思います。また、資産価値のない遺品は形見分けとして取っておいたり、部屋を片付ける段階で処分する人もいます。人それぞれの方法で遺品整理をしていきましょう。

以上の9つの流れが遺品整理するまでに行うものになります。

亡くなってから葬儀を行い、四十九日までの間に親戚同士話し合いをして、故人の身の回りの整理をするタイミングで軽く整理をして、お骨をお墓に納骨してから心の整理がついたら徐々に本格的な遺品の整理を始めていきます。9つの流れを一つ一つ長く見えるが、ほとんどは流れ作業となるので遺品整理まではあっという間に行われます。なお、一般的には故人が亡くなられてから3カ月以内に行われることが多いみたいです。

気持ちの整理は人それぞれ違うのでゆっくり整理しても良いと思いますが、相続放棄は3カ月以内に行わなければいけないので、もし相続しない場合には速やかに対応できるようにした方がいいでしょう。

相続人は民法で決まっている

民法第886条~895条では被相続人の遺産を誰が相続するのかを定めており、民法で定められた相続人を法定相続人と言います。この法定相続人とは遺産を相続する権利を持っている人を指し、遺産を相続することに当たり最も重要な権利です。ただし法定相続人が必ずしも相続できるわけではなく、遺言書があった場合には法定相続人以外が遺産相続することも可能です。

一般的には法定相続人について知識が少ない人も多く、遺産を相続することにあたりトラブルが絶えず起こっております。そのようなトラブルが世間から少なくなるように、この章では法定相続人についての基礎知識と遺書の正しい書き方をご紹介させていただきます。

基本的な法定相続人の順序

まず覚えていただきたいことは相続の順位です。

大前提として被相続人の配偶者はいかなる場合でも法定相続人となります。ただし、配偶者と言っても事実婚や内縁の妻は法定相続人にはならず、正式に婚姻関係を結ぶ必要があります。つまり婚姻届提出し、法的に“婚姻している必要がある”ということです。法的に婚姻していれば問題がないため、別居状態や離婚調停中の場合でも配偶者は法定相続人となります。

実際に相続される場合には、まず配偶者から相続され、続いて子供や親など法定相続人の順位の高い順に相続が行われます。

それでは法定相続人の順位を説明させていただきます。

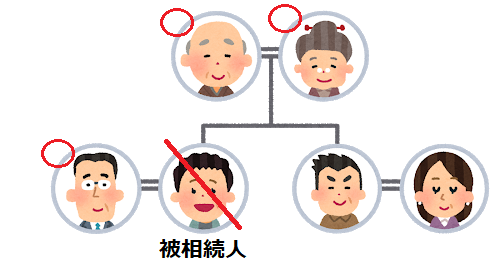

第一順位:子供

被相続人に親や兄弟がいた場合でも相続の順番が一番高いのは子供です。子供が相続人になるケースは配偶者がいる場合といない場合の2パターンあります。もしもその子供が亡くなってしまっており、その子供に子供(孫)がいた場合には孫が子供の代わりに相続人になります。これを代襲相続と言います。

文字のみだと分かりにくいので絵で説明させていただきます。

※第一順位:子供の場合

上の左側おじいちゃんが被相続人とした場合に、相続人は配偶者と2人子供が法定相続人になります。

※子供が亡くなった場合(代襲相続)

上の左側おじいちゃんが被相続人とした場合に、その子が亡くなってしまうと相続権は孫に移るため下の5名の孫が第一順位の相続権を持ちます。代襲相続は、孫、ひ孫、玄孫など何代でも下に下がってきます。なお、自分より後の世代の直系血族のことを直系卑属と言い、後述する第二順位で出てくるので頭の片隅に入れておきましょう。

第二順位:親

もし直系卑属がいなかった場合には親が相続人となります。これは上記と同様で配偶者がいるケースといないケースの2パターンが想定されます。

※第二順位:親

この場合でも『第一順位:子供』で説明した時と同様に代襲相続を行うことがあります。もしも親がすでに亡くなっている場合には祖父母、曾祖父母など何代でも続いていきます。なお、自分より前の世代の直結血族のことを直系尊属と言い、後述する第三順位でも出てくるので覚えておいてください。

第三順位:兄弟姉妹

第三順位は兄弟姉妹です。直系卑属、直系尊属がいない場合には兄弟に相続が行われます。これも上記同様に配偶者がいるケースといないケースの2パターンが想定されます。

※第三順位:兄弟姉妹

もしも両親がすでに亡くなっており、子供がいない場合には配偶者と兄弟が相続人になります。

兄弟姉妹が亡くなっていた場合には代襲相続が行われる。他の相続と違い、この場合の世襲相続は1代限りとなるので注意が必要です。つまり、姪や甥の子供には相続権がないということですので、よく覚えておきましょう。

以上の3パターンが基本的な法定相続人の範囲です。もし自分の家に当てはまる家系図があったら自分はどの位置にいるのか覚えておくと、いざという時にスマートに動くことができるので、頭の片隅に入れておくことがオススメです。

ただ、法定相続人の範囲に対して上記以外の想定外のことが起こることもあります。

そんな想定外が予定されることの注意点をお話させていただきます。

法定相続人が変わる6つの可能性

自分が法定相続人とわかってもその順位が変わる可能性がありますので、この章ではケースについて説明していきます。

相続放棄をした場合にはいないものとして扱う

これは相続権の放棄をした場合です。例えば配偶者と子供が相続権を持っている場合に、もし配偶者が相続権を放棄した場合にはすべての相続権が子供に移ります。そしてもしも子供全員が相続権を放棄した場合には親に相続権が移ります。ここで孫やひ孫に相続権が移るわけではないので覚えておきましょう。

もちろん、もしも親が相続権を放棄した場合には兄弟姉妹に相続権が移ります。

このように相続権を放棄した場合には元々いないものとして扱い相続権が移っていきます。もしも相続権が移った場合に相続放棄をしない場合にはマイナス遺産も相続されてしまうので注意が必要です。

認知している内縁の妻の子供いる場合はその子が第一順位を得る

内縁の妻は戸籍上婚姻関係がないため法定相続人になることができないことは説明したが、その子供が認知されていた場合に限り子供は相続権を得ることができます。

また、再婚した際の“妻の連れ子”は法律上の親子関係がないため法定相続人になることはできません。もしも連れ子に相続権を持たせたい場合には、養子縁組として迎え入れるか遺言書に記載する必要があります。

養子縁組を行った場合には養子は第一順位を得る

養子縁組とは法律上親子関係がない人と親子関係を持たせることです。この養子は実子と同じ扱いとなるため、法定相続人となり遺産の相続を得ることができます。

行方不明者は亡くなったものとして扱う

遺産を相続するには遺産分割協議を行い『相続するものどのように分割するのか』を話し合う必要がありますが、行方不明者がいる場合には話し合いをすることができません。したがって、その場合には失踪宣告の手続きを行うことで、遺産の分割協議を速やかに対応することが可能です。

失踪宣告とは行方不明者を亡くなったものとして、その人の関わる法律関係を一旦確定させることを言います。

例えば、被相続人の子供が行方不明者の場合に失踪宣告を行うことで代襲相続に進めることができます。直系卑属がいない場合には親や兄弟姉妹に相続権が移る。と言うように亡くなった人として扱われることとして覚えておくと良いでしょう。

もしもご家族の中に行方不明な人がいた場合には失踪宣告を行うことも一つの選択肢として覚えておくと良いでしょう。

相続人を脅した人は相続権を剥奪される

遺言書で相続が有利になる状況を作ったり遺言書を盗んだり隠蔽した場合、被相続人の命を脅かす行為を行った場合を相続欠落と言います。また、被相続人のことを虐待、侮辱などを行うことを相続人排除と言います。

この相続欠落や相続人排除と言うものは相続権そのものを剥奪することができる制度です。相続権を失うので法的相続人になることができません。

相続欠落と相続人排除はどのような場合に適用されるのか補足で説明させていただきます。

『相続欠落』は被相続人の意思に関係なく適用されます。

例えば、遺産を早く相続したいがために被相続人を殺したり、遺産相続を有利に進めたいがために遺言書を隠したり、遺言書がなかったことにしてしまう場合などが相続欠落者として適用されます。

『相続人排除』が被相続人の意思で決定することができます。

これは特定の人を相続させたくない場合に排除することができますが、単純に『気に入らない』などの個人的な感情だけでは排除することができません。上記で簡単に説明している通り、虐待、侮辱、財産目当て婚姻や養子、不貞行為をする配偶者、犯罪や反社会団体に加入していたり異性関係に問題がある親不孝行為をしたものなどに限られます。簡単にまとめると、「親不孝者」は相続人排除の可能性があるということと覚えておくと良いでしょう。

遺言書がある場合には遺言書が優先される

遺言書の有無で相続されるモノの割合、相続させる人などすべてが決定させることができます。

どういうことかと言うと、相続人以外の人に相続させることや、相続の割合を決めることが可能です。この遺言書の有無というのは、相続に当たり最も重要な事項と言えます。

ただ、遺言書と言うものはすべてが有効ではありません。有効でない遺言書を記載しても全く意味がないので、正しい遺言書の書き方を次で説明させていただきます。

法的に有効な遺言書は3種類ある

遺言書とは法的に有効でないと全く意味がありません。

正しい手順、方法で記載しないと法的に認められずに遺言通りの相続が行われないので、せっかくの遺言書が無駄になってしまいます。もしもこれから遺言書を書こうと思っている方は必ず正しい手順で記載するようにしましょう。

【自筆証書遺言】すべて自分で記載を行う

自筆証書遺言とは自分の手で遺言を書き捺印するだけで完成します。遺言書と聞いて一番思い浮かぶものはこのタイプの遺言書でしょう。この遺言書は紙に手書きし捺印したものを封筒に入れて保管します。封筒に入れることで書き換えを防ぐことができるので、この方法を使われることが多いです。また、被相続人が自筆証書遺言を遺していた場合には家庭裁判所で検認してもらう必要があるので覚えておきましょう。

この方法は証人が一切不要なため、遺言書の内容について一切秘密にすることが可能です。しかしデメリットもあり、遺言書が無効になってしまう場合や遺言書を隠されてしまうケースが存在します。完全に隠蔽されてしまったら遺言書はないものとして相続を行ってしまうので、信用できない人には遺言書の場所を知らせないようにしましょう。また遺言書が無効になってしまうのが一番もったいない行為です。遺言書が無効にならないように自筆証書遺言を正しく記載する3つのポイントを紹介させていただきます。

自筆証書遺言を作成するための3つポイント

必ず自分の手で書くこと

紙やペンに決まりはないため、何の紙でもペンでも問題はありません。しかし鉛筆や書き直し可能なボールペンを使うと改ざんされてしまう可能性が高まるので、なるべく書き換えできないボールペンを使うようにしましょう。また、代筆は一切NGなので、絶対に自分で書くように気を付けてください。もしも代筆したことが分かった場合には、この遺言書は無効となるので注意が必要です。

日付を入れること

西暦、元号、どちらでも構わないので、“いつ”書いたのかを明確にする必要があります。

例えば『2019年11月11日』と記載していれば問題ないですが、『2019年11月』だけだと法的に認められない遺言書となってしまいます。西暦と元号どちらでもいいので日付を入れることを覚えておきましょう。

署名捺印をすること

基本的には戸籍上の指名を記入するべきなのですが、芸能関係者など“本人であることが誰にでもわかる場合”には芸名を使用しても問題はありません。捺印については認印でも実印でも問題はありませんが、実印の方が安心できます。拇印で済ませるケースもあり、遺言書が有効と裁判所の事例もありますがトラブルの元にもなる可能性もあるので印鑑は実印で押すといいでしょう。

この3つのポイントを押さえて、信用できる人にのみ知らせるか隠されない可能性の高いところに置いておくだけで問題ないので、この遺言書が一番簡単と言えば簡単な方法でしょう。

【公正証書遺言】公証人に記載をしてもらう

公正証書遺言とは遺言者が公証人へ口頭で遺言内容を伝えて公証人が遺言書を作成する方法です。公証人が作成するため、家庭裁判所で検認は不要なことが特徴です。

公正証書遺言では遺言を口頭で伝えるため遺言内容を最後まで秘密にしたい場合には向かないですが、遺言書として確実なものを作りたい場合には最も有効的な手段です。

公正証書遺言を作るにはいくつか手順が必要となりますので、その手順を説明させていただきます。

用意するもの

- 印鑑証明

- 戸籍謄本(抄本)

- 住民票

- 固定資産税評価証明書

- 不動産登記簿謄本など

公正証書遺言作成の流れ

証人を二人以上用意する

『遺言を遺した。』と証明する人が二人必要なのですが、その二人は誰でも良いわけではありません。未成年者や相続人、配偶者や直系親族、雇っている人などは証人になることが不可能です。そのため、証人は司法書士や弁護士など専門家に依頼するケースが多いです。

公証人へ口頭で遺言内容を伝える

この際に証人二人の立ち合いが必要。もしも口頭で遺言内容を伝えるのが難しい場合には、手話や筆談なども有効的です。また、もしも遺言を伝えるものが認知症など自己の判断能力が衰えている場合には遺言内容が本人に意思と反している可能性もあるため、遺言書の作成はできませんので覚えておきましょう。

遺言書に証人2名と遺言を遺すものが署名押印を行う

遺言書に問題がなければこのまま遺言を遺して署名押印をします。

証人の名前や押印があるため、法的に問題なく手続きされた証明になります。

署名捺印を確認後公証人が署名捺印を行う

最後にすべて人の署名捺印が終わり公正証書遺言の手続きは終了です。原本は公証役場で保管され、遺言を遺す人には謄本が交付されます。

少々面倒な手続きがありますが、確実性を求めるならこの方法が一番いいでしょう。

【秘密証書遺言】自分で記載したものを公証人に知らせる

秘密証書遺言とは遺言内容を秘密にしたい場合に使われるものですが、現状利用している人が最も少ない遺書となります。

どのような遺書か簡単に説明すると自筆証書遺言と公正証書遺言の二つを混ぜて合わせたようなものが秘密証書遺言です。

自筆で遺言を書き、公正証書遺言と同等の証人を二人用意して公証役場に持って行きます。

公証役場で自筆の遺言書を証明し、秘密証書遺言の手続きを行い完了です。

この方法であれば中身を誰にも知られず、“遺言を遺した”と言う事実だけを知らせることができます。ただし、この遺言書は自分で保管する必要があるため、自筆証書遺言と同様に隠されてしまう可能性もあることを忘れてはいけません。また、公証役場で保管されないということは家庭裁判所で検認が必要なことも覚えておこう。

以上が遺言書の正しい書き方と手順です。

法的に有効な遺言書があれば遺言書の通りに相続を損ない、もしも遺言書がなければそのまま法的相続人の順位で相続を行います。

また相続には亡くなった後に行う遺品整理だけでなく生前整理という選択肢もあります。生前整理は自分が亡くなり前に遺産を整理することができるので、遺族の負担もなくなり最近流行りの方法でもあります。

そんな生前整理についてお話させていただきます。

生前整理という選択もある

“終活”と言う言葉を聞いたことはありますでしょうか?

終活とは人生の終わりに向けて葬儀の準備を行ったり、事前に相続する人とものを決めて生きているうちに相続する行うことを指します。最近では遺族の負担を減らしたり、相続問題でのトラブルを減らす目的で生前整理を行っている人が増えており、特に流行ってきております。

生前整理を行う2つのメリット

生前整理のデメリットを先にお話しておくと、『生きているうちに自分が死んだことを考えなければいけない』ということです。人はマイナスなことを考えると落ち込んでしまったり、精神的に病んでしまうことがあります。自分が死ぬことはなるべく考えたくないことでしょうが、人はいつか亡くなってしまうため、いつか考えなければいけません。

私が葬儀屋に勤めていたときに生前整理を行っていた人は『遺された人』のことを考えて生前に整理を行っておりました。そんな生前整理のメリットについてお話させていただきます。

相続争いがなくなる

これが一番のメリットでしょう。

相続争いはどの家庭にも起こりうるトラブルです。一見仲良さそうに見える兄弟姉妹でも財産を見ると人は変わってしまいます。このトラブルがなくなることで家族の仲を保つことも可能です。

この相続争いでは裁判に持ち込むこともあり、裁判沙汰になってしまってはもう元の家族に戻ることはほぼ無理だと考えたほうが良いでしょう。

相続争いをなくすには生前整理以外にも遺書を残す方法もありますが、遺書の場合には隠されてしまう可能性も含まれているため、争いが起こりそうな財産は生きているうちに整理する方が良いでしょう。

遺族の負担が減る

1章で遺品整理について記載させていただきましたが、遺品整理はかなりの時間と労力が必要となります。その遺族の負担を減らすことが可能です。

例えば、予め遺産になるものとならないものを分けておくと、遺品整理するタイミングで遺品を精査する必要がなくなります。また遺産にならないものが少なければ確認かける時間を減らすことができるので、労力と時間を短縮することができます。

前述している相続争いでのストレスもなくなるため、総合的に負担を減らすことが可能です。すべてを整理する必要はありませんが、可能であれば少しずつ整理していきましょう。

この2つのメリットが生前整理が流行っている要因です。

これから生きていく人のことを考えて自分の整理をする。それがとても重要です。

ただ生前整理で注意していただきたいことがあります。それが贈与税です。亡くなったものを相続すると相続税がかかりますが、生前整理も同様に贈与税がかかります。

贈与税の税率は相続税とは全く違う性質を持っているため、うまく相続ができるように次項で説明させていただきましょう。

生前整理には贈与税がかかる

遺品整理と生前整理の圧倒的な違いは生きている時に財産を整理するのか、それとも亡くなった人のものを整理するのか、この違いしかありませんが、ただし、税金のかかり方が大きく変わってきます。

亡くなった人のものを相続する際には“相続税”として3,600万円以上の相続がある場合には税金を支払いする可能性が出てきます。

生きているうちに財産を贈与すると“贈与税”と言うものがかかります。

贈与税は110万円以上の贈与の場合に支払わなければいけない税金

贈与税の税率は相続税と大きく異なります。贈与税は1年間(1月1日~12月31日)の間に贈与された金額が110万円を超える場合に発生します。また、贈与税は相続税よりも高く設定されているため、安易に贈与すると余計に税金を支払ってしまう可能性もあります。もしも遺産の総額が基礎控除額(※『1-4相続税の対象か試算する』を参照)を下回っていた場合には、相続時に相続税は発生しないので生前贈与をせずに遺産相続をした方が良いでしょう。

もし生前贈与を行う場合には以下の税率を参照にしてみてください。

基礎控除後の課税価格 | 税率 | 控除額 |

200万円以下 | 10% | – |

300万円以下 | 15% | 10万円 |

400万円以下 | 20% | 25万円 |

600万円以下 | 30% | 65万円 |

1,000万円以下 | 40% | 125万円 |

1,500万円以下 | 45% | 175万円 |

3,000万円以下 | 50% | 250万円 |

3,000万円超 | 55% | 400万円 |

出典:国税庁

上記は基本的な贈与税の税率です。

基礎控除額は110万円。贈与税の計算の例を出すと、例えば年間に120万円の贈与があったとします。

その場合には(贈与額:120万円–基礎控除額:110万円)×税率10%=1万円の贈与税が発生します。

分かりやすい贈与の例で言うと、最近では株式会社zozoの創設者前沢友作さんが100万円のお年玉キャンペーンを行いとても話題に上がりました。

ZOZOTOWN新春セールが史上最速で取扱高100億円を先ほど突破!!日頃の感謝を込め、僕個人から100名様に100万円【総額1億円のお年玉】を現金でプレゼントします。応募方法は、僕をフォローいただいた上、このツイートをRTするだけ。受付は1/7まで。当選者には僕から直接DMします! #月に行くならお年玉 pic.twitter.com/cKQfPPbOI3

— Yusaku Maezawa (MZ) 前澤友作 (@yousuck2020) January 5, 2019

もうお気づきかもしれませんが、このプレゼントの金額は100万円なので贈与税はかからない額となっております。贈与と聞くと現金を想像しがちですが、現金だけが贈与に当てはまるわけではございません

現金以外に贈与に当てはまる3つのもの。車も贈与に含まれます。

贈与と言うものは『資産価値のあるもの』には基本的にかかってくるものだと思っておいた方が良いでしょう。その中でも特に相続に多い3つのものを紹介します。

その①車をプレゼントする

車を購入してプレゼントした場合には贈与税がかかります。価格税率は車の売買実例価格で計算します。この価格が110万円以下であれば贈与税を支払う必要はありませんが、もしも超える金額だった場合には支払いの義務が発生します。

ただ車のプレゼントには贈与税のかからない方法があります。それは所有者と使用者を分けることです。例えば父から子に車をプレゼントする場合には『所有者』を『父』で『使用者』を『子』で登録します。自動車保険も同様に行うと『子』には一切の負担がかからなくなるためオススメです。

『所有権』は父にありますが、子が使用者になっているため実質プレゼントしたものと変わらない方法です。もしも車のプレゼントを考えられている方がいた場合には、この方法も検討してみてください。

その②証券として与える

有価証券を与えた場合、贈与した時の評価額で贈与税の計算が必要になります。

相場が落ちている時に贈与するのと上がっている時に贈与する場合には税金の価格が変わってくるので注意しましょう。証券として贈与してもいいかもしれませんが、売ってお金にして年100万円以下で贈与するパターンも考えておくといいでしょう。

その③貴金属やブランド品を贈る

証券と同じような感覚です。これも贈与時の価値により変化します。もしもロレックスのデイトナやパテックフィリップなどの高級時計を贈与したい場合には贈与税を支払いしなければいけない可能性があります。最近では特に高級時計の相場が上がってきているため、もしも生前整理で高級時計を贈与することを考えている場合には気を付けましょう。

以上が生前整理の税金に関するお話でした。

贈与税は生前整理を行うにあたり大切な項目なので、もしも生前整理を行う場合には必ず計算するようにしましょう。

遺品は生前整理がおすすめ

自分が亡くなった後のことを考えると遺族の負担はなるべく減らした方がいいと私は考えております。

そのためには生前整理で少しでも相続の負担を減らしたり、予め葬儀屋を手配しておいたりやることはたくさんありますが、これを行うのと行わないのでは話が変わってきます。

生前整理を行う時には遺書も残すと良いでしょう。このページでは遺書を相続に着目して説明しましたが、相続以外にも『遺す言葉』があると思います。自分の気持ちを語っても良いと思いますし、思い出を書いてみてもいいでしょう。遺書がある場合には形見として遺している方がほとんどです。書いていて損はないので書くことをオススメします。

遺品を整理する場合には故人の遺志をなるべく尊重するようにしましょう。たまに自分勝手に動いてしまう人がいるため相続での争いが起こってしまいます。故人の遺志、身内の考えをちゃんと聞いて法律に則った相続を行うことで相続でのトラブルは減ってくると思います。故人は相続争いは望んでいないことだと私は思います。ここで争って家族の仲が悪くなってしまっては故人が可哀そうだとおもうので、ぜひこの記事を読まれた方は争わない方向で相続ができることを祈っております。

弊社では遺品の買取も行っております。思い出の品を大切に買取させていただきます。

ご相談からでも承っておりますので、値段が気になるものがありましたら下記よりお問い合わせくださいませ。